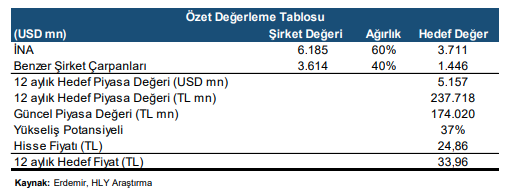

Halk Yatırım, Erdemir Ereğli Demir Çelik (EREGL) için analizlerini güncelleyerek, hisseye yönelik tavsiyesini "AL" olarak belirledi ve hedef fiyatını 33,96 TL olarak açıkladı.

Rapordaki detaylar şu şekilde:

"Şirketin satış miktarı 2024’ün ilk yarısında deprem kaynaklı düşük baz ve talep ortamının desteğiyle %22,8 artışla 3,94 milyon tona yükseldi. Yılın ikinci yarısında ise talepteki zayıflama ve satışlardaki düşüşün etkisiyle Erdemir’in 2024’ü 7,81 milyon satış tonajıyla tamamlamasını bekliyoruz. 2025 yılının ilk yarısında zayıf talep ortamının devamı ve yüksek belirsizlikler nedeniyle, belirgin gelişim kaydedeceğini öngörmediğimiz satış görünümünün, yılın ikinci yarısında talepte toparlanma ve iyileşen fiyatlandırma ortamının desteğinde güçleneceğini tahmin ediyoruz. Böylece 2025’te, yurt içinde parasal gevşeme ve anti-damping düzenlemesinin de etkileri ile yıllık %1,2 artışla 7,91 milyon ton satış tonajı bekliyoruz. Bu doğrultuda, 2024’te cironun yıllık bazda %3,0 düşüşle 6,05 milyar dolar, 2025’te ise %0,4 artışla 6,07 milyar dolar seviyesinde gerçekleşeceğini öngörüyoruz. 2023 yılında 851 dolar olan ton başına satış gelirinin 2024’te %9,0 azalışla 775 dolara, 2025’te ise %0,9 azalışla 768 dolara gerileyeceğini tahmin ediyoruz.

Erdemir için 2025 ve 2026 yılı FD/FAVÖK çarpanlarını sırasıyla 7,1x ve 4,9x; F/K çarpanlarını ise 10,5x ve 5,6x olarak tahmin ediyoruz. EREGL hissesini 33,96 TL hedef fiyatı ve “AL” tavsiyesiyle yeniden Araştırma kapsamımıza dahil ediyoruz."

- Ton başına FAVÖK’te kademeli toparlanma. Yılın ikinci yarısında karlılığın baskılanmasıyla beraber ton başına FAVÖK’ün 2024’te ortalama 86 dolara (2023: 92 dolar) gerileyeceğini öngörüyoruz. 2025’te hammadde fiyatlarındaki gerileme ile maliyet baskısının azalması ve yılın ikinci yarısında fiyatlama ortamının daha iyi olacağı beklentisi ile ton başına FAVÖK’ün 103 dolara; 2026’da ise sektördeki toparlanmanın da desteğiyle 138 dolara ulaşacağını tahmin ediyoruz.

- Yeşil Dönüşüm. Şirket yeşil dönüşüm ve sürdürülebilirlik stratejisi doğrultusunda, 2030 yılına kadar 3,2 milyar dolar yatırım yapmayı planlıyor. Karbon emisyonlarının azaltılmasını hedefleyen şirketin, ham çelik üretim kapasitesinin ise 13 milyon tona ulaşması bekleniyor. Yatırım harcamalarının yıl sonunda 1.100 milyon dolar, 2025’te ise 850 milyon dolar seviyesinde gerçekleşmesini bekliyoruz. Dolar bazlı net borç/FAVÖK oranı beklentimiz 2024 için 3,0x, 2025 için ise 2,6x seviyesinde bulunuyor.

- GES ve Peletleme yatırımı karlılığı artıracak. Şirket, 2026’da tamamlanması planlanan GES yatırımı ile beraber elektrik ihtiyacının tamamını karşılamayı hedefliyor. Şirket ayrıca 550 milyon dolarlık peletleme tesisi yatırımı ile demir cevheri rezervi kapsamında 100 milyon tonu aşkın pelet üretimi hedefliyor. Böylelikle şirketin toplam demirli hammaddede kendine yetebilirlik oranı %15-20’lerden %40-45’lere ulaşacak. Her iki yatırımı da karlılığı destekleyici pozitif bir unsur olarak değerlendiriyoruz.

Riskler: Çin’de iç talepteki zayıf seyir ile ihracatın yüksek seyretmeye devam etmesi ve çelik fiyatlarında gerileme, yeni yatırımların devreye alınmasındaki gecikmeler, kurda reel değerlenmenin aşırı bölgeye geçmesi ana risk unsurları arasında sıralanabilir.

Raporun tamamına ulaşmak için buraya tıklayın...