Allbatross Yatırım, model portföyünde değişiklik yaparak Gür-Sel Turizm'i portföyden çıkardı. Aynı zamanda Anadolu Efes, Doğan Holding, ASELSAN, Türk Telekom ve Yayla Gıda'daki pozisyonlarını artırdı.

Rapordaki detaylar şöyle:

GARAN, KRDMD ve KCHOL’de %2 ağırlık azaltırken, GRSEL’i endekse görece oldukça güçlü performansı ardından kâr realizasyonu amacıyla model portföyümüzden çıkarıyoruz. Bu değişimlere karşın AEFES ve DOHOL’de %3, ASELS ve TTKOM’da %2 ve YYLGD’da %1 ağırlık artırıyoruz.

AMP’yi ilk kez yayına aldığımız 19 Eylül 2024 tarihinden bu yana 3 aylık zaman zarfında; endeksin %1,44, AMP’nin ise kümülatif olarak %12,06 nominal getiri sağladığı görülmüştür. Bu anlamda endeksin %10,62 üzerinde bir performans kaydedilmiştir.

Son güncelleme olan 27 Kasım 2024 tarihinden bugüne bakıldığında ise endeksin %2,86 nominal getiri sağladığı süreçte, AMP %4,79 nominal getirisine ulaşmıştır. Böylece son güncelleme ardından endeksin %1,89 üzerinde performans kaydedilmiştir. 27 Kasım 2024 tarihinde duyurmuş olduğumuz üzere model portföyde ağırlık oranları ve ek düzenlemeler ardından 27.11.24 tarihinden bu yana sağlanan getiriler belirtilerek, son durum “27 Kasım – 18 Aralık 2024 Allbatross Model Portföy (AMP) Performansı” başlığındaki tabloda paylaşılmıştır. Getiri hesabında şirketlerin portföye giriş fiyatları değil, son güncelleme tarihindeki (27.11.24) fiyatları baz alınmıştır. Ayrıca güncel portföy nominal/rölatif getirisi de ağırlıklandırmalardaki değişiklikler hesaba katılarak dönemsel olarak hesap edilmiştir.

Buradan yola çıkarak her model portföy güncellememizde ayrışan getiriler sebebiyle, portföydeki ağırlıkları fiyat hareketlerine bağlı artan şirketlerde ağırlıkların azaltılmış olduğu, görece daha düşük getiri performansı göstermesine bağlı portföyde ağırlığı azalan şirketlerde ise tam aksine ağırlıkların artırıldığına dikkat çekmek isteriz.

Dönemsel performansın değerlendirilmesinde 22 gün önceki güncelleme ardından sağlanan rölatif getiri (%1,89), sürdürülebilirliğin takibinde ise model portföyümüzün ilk kez yayına alındığı günden bu yana hesaplanan 3 aylık kümülatif rölatif getirinin (%10,62) takip edilmesi gerektiğine dikkat çekiyoruz.

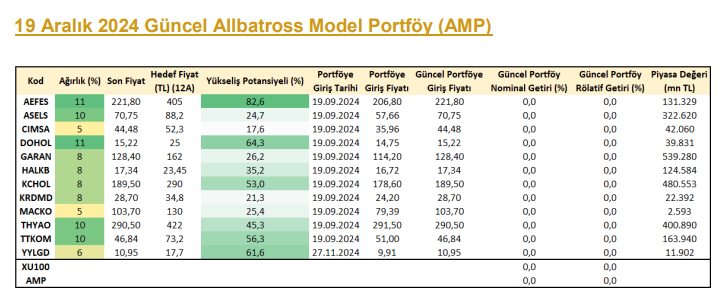

Şirketler için verilen hedef fiyatlar 12 aylık hedef fiyatlardır. Güncellemeler yakın zamanda duyurulacaktır.

GARAN, KRDMD, KCHOL ve GRSEL tarafında gerçekleştirilen değişiklikler; kâr realizasyonu ve takip edilen portföy yönetim stratejisi doğrultusunda yeni alan yaratmak ve riskleri minimize etmek amacı ile gerçekleştirilmiştir.

AEFES: Fiyat çarpanlarını uzun vadeli bakışta istikrarlı büyümeye karşın BİST geneline kıyasla hala makul bulmamız, yoğun faaliyet gösterdiği bölge olan Ukrayna-Rusya tarafında savaş şiddetinin azalabileceği/sonlanabileceği ihtimalinin yarattığı potansiyel, PMI verilerinde görece güçlü kalan gıda/içecek sektöründe yer alması ve şu an gündemde olmasa da gelecek senaryoda Borsa İstanbul’a yabancı ilgisinin artabileceği ihtimalde ilgi gören şirketlerden biri olabileceği tahminimiz sebebi ile ağırlık oranımızı 3% artırıyoruz.

DOHOL: FED’in faiz indirim kararı akabinde paylaştığı demeçlerle, faiz indirimlerinin agresif olamayacağı gerçeklerini global piyasalara yeniden hatırlattığı hususuna dikkat çekiyoruz. Bu durumun yansımalarının, yurtiçinde de hissedilebileceğini tahmin ediyoruz. Buna bağlı olarak güçlü nakit varlıklara sahip olan şirketleri piyasada yeniden ön plana çıkabileceğini düşünüyoruz. Mevcut görünüme bakarak, sunduğu mali defansif yapının daha fazla ilgi görebileceğini tahmin ediyoruz. Nakdin dünyada ve ülkemizde değerlenmesi, nakde ulaşmanın güç olduğu mevcut şartların; DOHOL’e avantaj sağladığını düşünüyoruz. Bu gelişmelerin şirketin nakit varlıklarında önemli düzeyde alım gücü artırıcı etki yarattığı ve beraberinde yatırım iştahının da artmış olabileceğini tahmin ediyoruz. Bu gerekçelerle ağırlık oranımızı 3% artırıyoruz.

ASELS: Güçlü seyreden backlog rakamları, henüz kayda değer seviyelere ulaşmamış olsa da artan ihracat gelirleri, yeni siparişlerde ivmenin korunması, ABD tarafından Türkiye ile ilişkilerde daha ılımlı bir tarafa geçilebileceğine dair sinyaller alınması olumlu tarafta karşımıza çıkıyor. Ek olarak son çeyreğin mevsimsel bazda en güçlü çeyrek olmasından ziyade güçlü backlog rakamının, uzun süre güçlü finansalları beraberinde getirebileceği düşüncesiyle; sağlanan öngörülebilirliğe önem veriyoruz. Bu sebeplere bağlı olarak ağırlık oranımızı 2% artırıyoruz.

TTKOM: Faiz indirim döngüsüne girilse de bir süre daha faiz oranlarının yüksek seyretmeye devam edebileceği çıkarımımıza paralel olarak sektörün güçlü kalmaya devam edeceği görüşümüz, güncellenen tarife ve fiyatların kârlılığı korumaya devam edebileceği düşüncesi, sektörün doğası gereği faaliyet seyrinde belirsizliklerin düşük olması, BİST geneline kıyasla yılsonu finansallarında görece güçlü sonuçlar sağlayacağı tahminimiz ve buna paralel olarak piyasada yeniden ilginin artabileceği çıkarımımızla ağırlık oranımızı 2% artırıyoruz.

YYLGD: PMI verilerinin güçlü seyrettiği tek sektör olan gıda sektöründe faaliyet göstermesi, şirketin paylaşmış olduğu demeçlerden yola çıkarak Niğde fabrikasının tamamlanıp devreye alınması sürecinin yaklaşmış olması, yeni yatırımın gelecek süreçte kârlılık artışı adına potansiyel yaratması, yaklaşan yılsonu finansallarında operasyonel tarafta kayda değer iyileşmeler olmasa dahi net finansman gideri yükünün hafiflemesi/güçlenen nakit akışlarıyla bilanço yapısında toparlanma sağlanabileceği beklentimiz, savaşlar/ekonomik krizler nedeniyle alım gücünün gerilediği mevcut ortamda temel gıdaya olan talebin artabileceği/dinç kalacağı düşüncesi ve buna bağlı sunduğu defansif yapı sebebi ile ağırlık oranımızı 1% artırıyoruz.

Raporun tamamına ulaşmak için buraya tıklayın...