Araştırma kapsamımızdaki şirketlerin model güncellemeleri sonrası 12 aylık BIST-100 endeks hedefimizi %42 getiri potansiyeli ile 14.200 olarak belirliyoruz. 2024 görünümüne ilişkin belirlediğimiz temalar doğrultusunda yıl başında oluşturduğumuz HLY Model Portföyümüz, bugüne kadar BIST’e relatif %11,12 pozitif getiri sağladı.

Faiz indirimlerinin başlamasıyla birlikte, Türkiye gibi gelişmekte olan ülke piyasalarına güçlü bir sermaye akışının yaşanacağını öngörüyoruz. Dolayısıyla, bu süreçte özellikle faize duyarlı sektörlerde sermaye hareketlerinin görüleceğini düşünüyoruz.

Borçsuz finansal yapıya sahip ya da yatırım döngüsünü büyük oranda tamamlamış, nakit yapısı kuvvetli, düzenli gelir üretimi ve kârlılık yaratmakta güçlük çekmeyen, iskontolu ve güçlü büyüme hikayesine sahip şirketlerin bu dönemde önemli bir ivme kazanacağını düşünüyoruz.

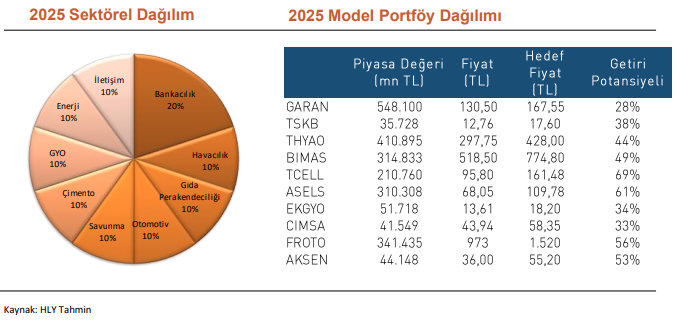

2025 yılı için oluşturduğumuz Model Portföyümüzde, bankacılık sektörüne %20 ağırlık verirken (%10 GARAN, %10 TSKB); banka dışında diğer şirket hisselerine de eşit ağırlık vermeyi tercih ediyoruz. Finans dışı şirket seçimlerimizde ise faize duyarlı sektörler başta olmak üzere GYO, çimento, iletişim, savunma, havacılık, gıda perakendeciliği, enerji ve otomotiv sektörlerinin güçlü görünümünü koruyacağını düşünüyoruz.

Model Portföyümüzde öne çıkardığımız şirketlere geçecek olursak; bankacılık sektöründe, 2025’te güçlü bir marj artışının yanında genel olarak ana faaliyet gelirlerindeki güçlü büyüme grafiğinin korunacağını düşündüğümüz Garanti Bankası (GARAN) ve bankanın yenilenebilir enerji ve döngüsel ekonomi alanlarında fonlama imkanının yüksek olması nedeniyle, önümüzdeki süreçte bu alanlardaki büyümeden fayda sağlayacağını düşündüğümüz Türkiye Sınai Kalkınma Bankası (TSKB).

Küresel talebin zayıf olduğu dönemlerde dahi marjlarını korumayı başaran şirketin, ihracatçı yapısı nedeniyle globalde faiz indirim döngüsünün başlamasıyla rakiplerine göre olumlu ayrışacağını düşündüğümüz Çimsa (CIMSA).

Faiz indirim sürecinin de önemli desteğiyle, 2025’te inşaat aktivitesinde bir toparlanma öngörümüz ve hızlanan kentsel dönüşüm hareketi ile deprem bölgesinin yeniden inşası doğrultusunda iç talebin artacağını, bunun da satışlara katkı sağlayacağını öngördüğümüz Emlak Konut GYO (EKGYO).

2025’te sektörden yüksek benzer mağaza satış büyümesi ve m² artışı ile rakiplerine kıyasla en güçlü marjları kaydedeceğini öngördüğümüz Bim (BIMAS).

Oyun değiştirici projelerin bakiye siparişler cephesindeki katkısında ek olarak, artan ihracat payının kârlılıktaki yansımalarıyla ön planda kalacağını öngördüğümüz Aselsan (ASELS).

Kapasite büyümesinin devamı, yolcu talebindeki pozitif seyir ve maliyet baskısının azalması ile marjlarda daha olumlu görünümün etkili olacağını düşündüğümüz Türk Hava Yolları (THYAO).

Yurt dışında sahip olduğu yüksek kurulu gücü ve döviz garantili kapasite ödemelerinin yanı sıra, 2025’te devreye girmesi beklenen ilave kurulu güçlerin de katkısıyla güçlü finansallar kaydetmesini beklediğimiz Aksa Enerji (AKSEN).

Artan rekabet ortamına karşın yeni stratejilerle pozitif seyrini sürdüreceğini öngördüğümüz ARPU-TÜFE makasına ek olarak, şirketin enerji ilintili çalışmalarının operasyonel kârlılığı destekleyeceği beklentisiyle Turkcell (TCELL).

Romanya fabrikasının artan katkısı ile Volkswagen markası adına gerçekleştirilecek olan üretimin ihracat adetlerinde yaratacağı hacimsel katkının operasyonel kârlılık tarafına olumlu yansımasını beklediğimiz Ford Otosan (FROTO) ön plana çıkıyor.

2025 yılına hisselerin mevcut fiyat seviyelerini de dikkate alarak aşağıdaki portföy ile başlamayı uygun görüyoruz. Beğendiğimiz diğer sektör hisselerini de, fiyat ve dinamiklerin değişimini takip ederek yıl içerisinde uygun seviyelerden dahil etmek üzere izliyoruz.